全球移動基礎(chǔ)設(shè)施市場進(jìn)入后LTE峰值時代

訊石光通訊網(wǎng)

2016/6/6 10:04:36

ICCSZ訊(編譯:Nina)IHS最新關(guān)于移動基礎(chǔ)設(shè)施市場的季度報告指出,2016年第一季度,全球宏蜂窩移動基礎(chǔ)設(shè)施市場環(huán)比下滑18%至100億美元,幾乎所有區(qū)域市場都表現(xiàn)疲軟,除了日本、北美和墨西哥等少數(shù)亮點。跟去年同期相比,移動基礎(chǔ)設(shè)施市場也下滑了8%,標(biāo)志著該市場已經(jīng)進(jìn)入后LTE峰值時代。

事實上,該季度LTE板塊同比下滑23%,環(huán)比下滑6%。生命周期正逐步走向尾聲的2G/3G板塊在該季度環(huán)比下滑12%,不過其中日本W(wǎng)-CDMA市場還表現(xiàn)強(qiáng)勁。

這是自2012年LTE開始部署以來,首次各代移動技術(shù)都經(jīng)歷了大幅下跌。即使是印度,去年金磚五國中(巴西、俄羅斯、印度、中國和南非)唯一的亮點,在今年第一季度由于頻譜問題和當(dāng)?shù)匾苿舆\營商之間的各種交易也大幅放緩。中國也沒能挽救市場。去年中國移動基礎(chǔ)設(shè)施市場達(dá)到頂峰,今年該市場的eNodeB(即演進(jìn)型Node B簡稱eNB,LTE中基站的名稱)部署預(yù)計將出現(xiàn)兩位數(shù)下滑。

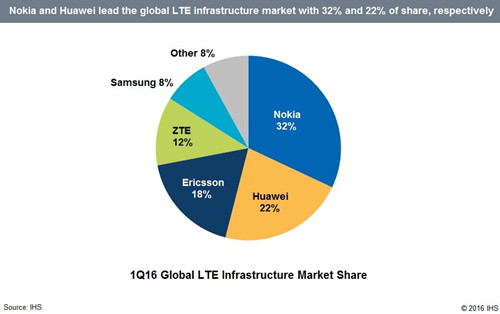

廠商方面,愛立信憑借其廣泛的區(qū)域市場分布在今年一季度保持領(lǐng)先地位,華為仍是第二,緊跟其后的是收購阿朗的諾基亞。在該疲軟的第一季度,由諾基亞和阿朗合并組成的新諾基亞領(lǐng)先了華為,成為LTE板塊的老大。

另一方面,在LTE-A升級的驅(qū)動下,與2G/3G/4G網(wǎng)絡(luò)相關(guān)的軟件市場在2015年增長17%至152億美元。從2015~2020年間,2G/3G/4G網(wǎng)絡(luò)軟件市場的CAGR(年復(fù)合增長率)預(yù)計為9%,該市場到2020年預(yù)計將達(dá)230億美元。

新聞來源:訊石光通訊網(wǎng)

相關(guān)文章